2025年 3月 家計簿

haruyuzu-97

がん患者のリアル家計簿

この記事は約14分で読むことができます

このページでは、がんや入院保険の加入に悩まれている時に、がんなどの病気で治療費を軽減する方法をご紹介します。(全員が対象となるわけではありません。)

その情報をもとにご自身の家計状況を見てみて、保険への加入を検討してみてください。

日本に住んでいる方は、以下の3つの保険のどこかに加入しています。

高額療養費制度とは、簡単に説明すると、本来治療費は3割自己負担ですが、

治療費が高額になると、その3割自己負担でさえ高額になってきますので、所得により上限ができます。

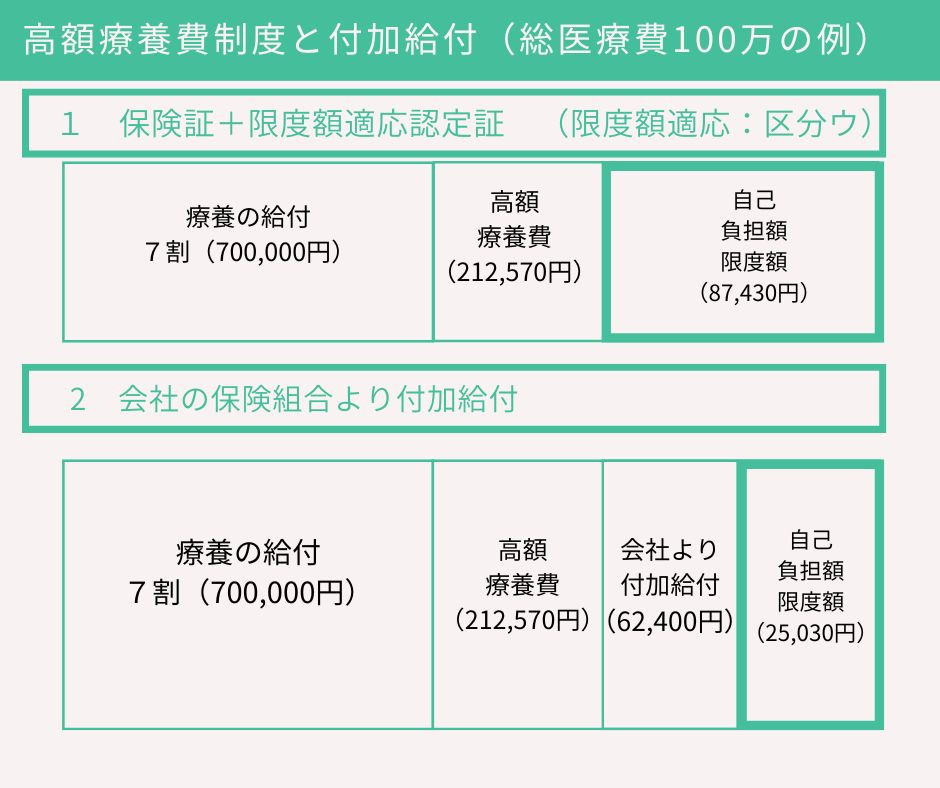

例 総医療費100万円の場合

総医療費100万円だと、30万円(3割自己負担)になります。

高額療養費を活用すると、自己負担額が

区分アの方→「254,180円」(多数該当:140,100円)

区分イの方→「171,820円」(多数該当:93,000円)

区分ウの方→「87,430円」 (多数該当:44,400円)

区分エの方→「57,600円」 (多数該当:44,400円)

区分オの方→「35,400円」 (多数該当:24,600円)

区分ア~区分オに分かれており、所得に応じて上限が変わります。

多くの方が、区分ウ~区分オに当てはまってくると思います。

(参考ですが、年収500万ほどの妻は、区分ウとなり、年収130万ほどの僕は、区分エとなります。)

また、3か月以上高額療養費制度を使用すると、

多数該当といって、4か月目からさらに自己負担額の上限が下がります。

また、70歳以上75歳未満の方は、上記の区分が変わってきますのでご注意ください。

これはどの保険に加入されている方でも対象となります。

会社の健康保険組合の付加給付の対象者になる方は、

「民間の企業や公務員が加入している「被用者保険」(協会けんぽ、共済組合、船員保険など)」の方となります。

会社に付加給付がある方は、実質約2万5000円の自己負担額で済みます!

付加給付がある方は、必要以上に保険で備える必要がないということがお分かりいただけると思います。

※注意点は、共済組合でも所得が高い方は自己負担額が5万となる場合や金額が2万5千円でない場合もありますので、必ずそれぞれの保険証の共済組合で調べてください。

指定難病をご存じですか?

難病はめったにかからないと思われがちですが、若いころに発症する方もいます。

実は、妻の親族も、20代で難病にかかっています。

指定難病には、

消化器系疾患の潰瘍性大腸炎、クローン病等や、

自己免疫疾患の全身性エリテマトーデスや全身性強皮症等や

神経・筋疾患のパーキンソン病、もやもや病、重症筋無力症等など

348種類もあります。

治療は、継続して行わなければなりませんが、

指定難病の方は、申請をすると、自己負担額は2割(自己負担上限あり 最高3万)となりますので、「難病医療費助成制度」も活用しましょう。

※この制度は、指定難病の方すべてではなく、

①重症度分類に照らして病状の程度が一定程度以上

②軽症高額該当

重症度分類を満たさないものの、月ごとの医療費総額が33,330円を超える月が年間3月以上ある場合

と対象者の基準があるため、認定を受けて使える制度となります。

実際に、病気にかかると民間の保険は大変ありがたいです。

なぜなら、目に見える高額療養費以外の

把握しずらい食費、入院に必要な物品購入費、洗濯費、ベッド代、おむつ代、個室代(希望者のみ)など様々な費用が掛かってくるからです。

入院に必要な物品は以下を参考にしてください。

入院に必要な物品 一覧 (目安)

等

上記も分かったうえで、毎月保険代として、貯蓄に回せば、掛け捨てと違い自分の未来の選択肢が増えるのではないかと思います。

また、会社員や公務員の方で組合の付加給付がある方は、さらに自己負担額が少なくなりますので、

僕個人の意見ですが、妻の入院時に思いましたが、付加給付があり、20代~30代の子どものいない単身世帯は、貯金ができていれば、民間の保険は不要かなと思います。

でも対応できるか心配であれば、保険を検討することはありだと思います。

また、さまざまな制度を使用しても、一時的には自己負担する必要があります。

保険金も診断書等ができてから申請しましたが、それでもお金の入金はやはり保険会社のほうが早いです。

20代~30代の子どもがいて貯蓄があまりない家庭は、保険を検討してもよいのかなと思います。

我が家は、保険に加入していましたので、数百万の保険金が下りたためそこから治療費をまかなうことができました。

そして、その保険金で発症して現在で3年目になりますが、通院費もまかなっています。

妻には、「うちは貯金がなかったから、もし保険金がなかったら生活が破綻してた。」と言われました。

貯蓄は、どれくらいあったほうが良いのかですが、

我が家の場合は、入院費(入院中食費含む)・外来費・薬代のみですが、

1年間の窓口支払い額は、最低130万は支払っています。

それに加えて、入院物品やテレビカードなどの雑費もあります。

そのため、保険に加入しない場合は最低そのくらいは、貯金として残しておいたほうが良いのかなと思います。

我が家は、妻に付加給付があることがわかったため、かけすぎていた妻の保険は見直し、必要最低限の保険にしました。

ネット上では、「保険は不要!」という声もありますが、

自分の家計の状況に合わせて、万が一に対応できるかどうかを考えて

保険に加入をするかしないかを検討する必要があると思います。